5

Sector: niveles y definiciones.

Sector (I): macro.

Cinco fuerzas competitivas. Ciclo de vida

Es indiscutible que no es lo mismo estar en el sector de las telecomunicaciones, en el de líneas aéreas o en el de bebidas. Entre otras cosas difieren bastante en cuanto a estructura competitiva, tipos de empresas o rentabilidad.

También es innegable que no es lo mismo ser Microsoft, Cocacola o Exxon Mobil, que una microempresa local en esos mismos sectores. Su estrategia, posición competitiva y rentabilidad también son bastante diferentes.

Debido a estas diferencias se debe estudiar un sector. Y debido a que las razones expuestas en cada uno de los dos párrafos anteriores son desiguales, se tiene que analizar el sector a dos niveles. El primer párrafo nos muestra la diferencia entre sectores. No es lo mismo pertenecer a uno u otro, cada sector tiene unas características diferentes, lo cual acarrea que cada uno tenga una rentabilidad distinta. Como no es lo mismo ser un tipo de empresa u otro, cada empresa tiene sus propias especificidades que le llevan a competir de manera diversa, lo cual también tiene como consecuencia una rentabilidad distinta para cada empresa.

En resumen, si pensamos en sectores observamos diferencias en cada uno de ellos, cada uno tiene sus propias particularidades y, en consecuencia, rentabilidad. Así como observamos diferencias entre las empresas de un mismo sector, cada una también tiene sus propias especialidades y, por tanto, difieren en forma de competir y en rentabilidad.

5.1. Dos niveles de análisis: macro y micro

En consecuencia, el sector se analiza en dos niveles. Uno macro, estudia al sector globalmente. Su objetivo es dejar claro cómo es la estructura del sector, su atractivo, la rentabilidad que obtiene y, sobre todo, cómo obtiene dicha rentabilidad, las razones que la explican. Razones que permitirán asimismo poder reflexionar sobre la evolución futura de esta rentabilidad. Este primer análisis del sector es global, macro, pensamos en todo el sector, en su conjunto, no en la particularidad de cada una de sus empresas.

Este análisis macro del sector debe dejar clara la respuesta a la pregunta ¿por qué hay sectores más atractivos, más rentables, que otros? ¿Por qué, por ejemplo, normalmente el sector farmacéutico, el de refrescos o el cosmético son bastante rentables? ¿Por qué otros sectores, como las líneas aéreas o los periódicos, han sufrido más en su rentabilidad a finales de la primera década del siglo XXI que otros? ¿Por qué la crisis económica de los años 2008 a 2010 ha afectado más a la rentabilidad de unos sectores que a la de otros? Todas estas preguntas deben tener una respuesta en este primer nivel de análisis del sector.

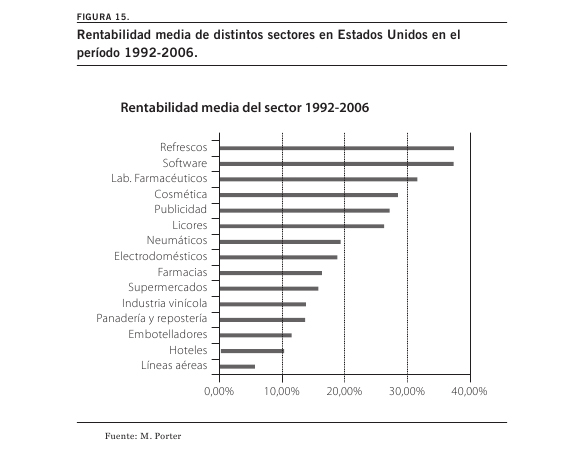

La Figura 15 nos muestra la diferente rentabilidad que tuvieron diversos sectores norteamericanos durante quince años, exactamente en el período 1992-2006,18 aunque se refiere a sectores de Estados Unidos es un buen ejemplo de esta variabilidad en la rentabilidad de los distintos sectores, pues estos resultados son bastante extrapolables a nivel global.

Se puede complementar esta figura con la información de Fortune 500, según la cual en el año 2007 los sectores más rentables fueron el de redes y equipos para comunicaciones (con un beneficio del 28,8% sobre ventas), el de extracción y producción de petróleo (23,8%) y el farmacéutico (15,8%). En cambio tenían las menores rentabilidades los sectores de semiconductores, algunos productos financieros (hipotecas y tarjetas de crédito) y construcción.

Año a año encontraremos diferencias en la rentabilidad de los distintos sectores. Siempre necesitaremos del análisis del sector para entender las razones de esta diversa rentabilidad y, tan importante como lo anterior, para poder reflexionar sobre cuál será su evolución futura.

El segundo nivel de análisis del sector es mucho más micro pues, a diferencia del anterior, se pregunta por las empresas (en el nivel anterior nos cuestionábamos por el sector globalmente, no por las empresas del mismo). Este nivel tiene como objetivo explicar cómo son las empresas del sector, cómo compiten, qué posición competitiva tienen y, en consecuencia, qué rentabilidad obtienen, cuáles son las razones que explican este rendimiento. Así como también tratar de predecir cuál será la evolución de esta rentabilidad.

Este segundo nivel debe responder a la pregunta ¿por qué en un sector hay empresas más rentables que otras? ¿Por qué Microsoft, Walmart o Johnson & Johnson y Procter & Gamble dominan sus sectores? ¿Por qué empresas como Google o Apple han tenido desarrollos tan positivos? En todos los sectores, sean muy rentables o lo sean muy poco, existen compañías con grandes beneficios, empresas que se van manteniendo y firmas con pérdidas. Cómo existen compañías con magníficas evoluciones, mientras otras se derriten competitivamente como un helado en el desierto. Este análisis micro del sector tiene como objetivo clarificar las razones de estos distintos resultados y evoluciones.

En resumen, dos niveles de análisis del sector, uno macro y otro micro, tan diferentes como complementarios. Este capítulo desarrollará y profundizará en el primero, mientras el siguiente capítulo lo hará en el segundo.

5.2. Definiciones del sector: estratégica y de análisis

No obstante, antes de entrar en estos dos análisis una empresa debe reflexionar y concluir sobre dos importantes cuestiones respecto al sector. Una es la propia definición del sector de la compañía, aspecto estratégicamente clave. La otra es decidir con precisión el sector sobre el que se quiere realizar el análisis.

Previamente a la realización del análisis del sector una empresa debe tener muy claro cuál es su sector. Esta es una definición absolutamente estratégica, fundamental. No se debe jamás empezar a analizar un sector sin ella. La definición del sector es una de las decisiones estratégicas más importantes que una empresa debe tomar. Es trascendental porque cuando definimos el sector de una compañía estamos definiendo cuáles son sus clientes, sus competidores y sus proveedores. Por tanto, a quién se dirige la empresa, qué necesidades queremos satisfacer y cómo vamos a realizar esta actividad.

De hecho, un cambio en la definición del sector implica un cambio en la misión de la empresa. Significa un cambio en uno de sus conceptos clave. Si una compañía cambia la definición de su sector estará en otro negocio, realizará otra actividad. Cuando se describía la misión de una empresa se decía que era como su marco competitivo. Si se cambia, la empresa tendrá otro marco y todo será distinto en su interior, no solo respecto al sector (competidores o proveedores), sino también respecto al mercado (clientes).

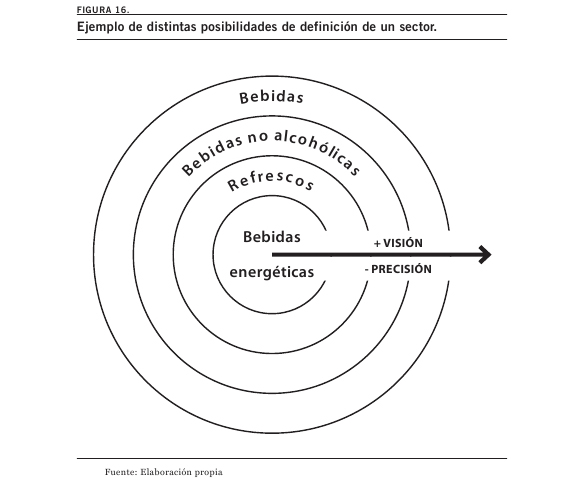

La definición del sector es esencial pues es subjetiva, normalmente existen diversas posibilidades. En consecuencia, la definición depende de la empresa, jamás se da por supuesta. Cada compañía decide dónde competir, cuáles son sus clientes, las necesidades que quiere satisfacer, cómo lo realizará. Todo sector se puede definir desde una forma muy concreta hasta otra muy amplia. No es lo mismo estar en alimentación, que en restauración o en catering. Cada una de estas definiciones concreta más, restringe el negocio que se realiza. Como la Figura 16 comunica, no es lo mismo que el sector sea el de bebidas energéticas, que sea el de refrescos, el de bebidas no alcohólicas o el de bebidas. En cada uno de estos casos se va ampliando la definición del sector. Todas estas definiciones son tan correctas como distintas estratégicamente. Es la empresa la que debe decidir realmente dónde está, a qué se dedica.

Una vez una compañía tiene claro cuál es su sector, debe pensar qué sector quiere analizar. No es lo mismo analizar catering, que restauración, que alimentación. Como no es lo mismo analizar bebidas energéticas, refrescos, bebidas no alcohólicas o bebidas. Cada una de estas posibilidades tendrá resultados completamente distintos ya que sus proveedores, competidores, clientes, etc., son totalmente diferentes. Cuanto más amplia sea la definición del sector que se analice se debe tener en cuenta que el análisis dará una mayor visión, pero asimismo se debe tener en cuenta que este análisis también tendrá una menor precisión (por el cada vez mayor número de actores que intervienen en los distintos sectores).

Normalmente una empresa analizará al menos el sector que ha definido estratégicamente como el suyo. Pero podría darse el caso de que el sector para analizar no coincidiera con el definido estratégicamente. Por ejemplo, una compañía podría querer analizar una definición de sector más amplia que la suya. Podría ser el caso de una empresa que puede tener muy claro que la definición estratégica de su sector es concentrado para zumos, pues es consciente de que sus capacidades actuales no le dan margen para más actividades (otra cuestión es que esta empresa tenga una visión que contemple ampliar en el futuro esta definición de sector). Sin embargo, esta compañía puede decidir analizar el sector de los refrescos pues de este modo tendrá una mejor perspectiva estratégica de lo que pasa en su sector, pues la mayoría de sus competidores no solamente realiza concentrado para zumos, sino que además tiene otros productos en el sector de los refrescos. Ampliando el sector para analizar tendrá más visión estratégica tal como hemos dicho, aunque mayor dificultad en el análisis, con el peligro de una menor precisión, como también hemos mencionado y enfatiza la Figura 16.

Por ello es interesante plantearse las dos cuestiones, la estratégica, sobre cuál es el sector de la empresa. Así como la referente al análisis, sobre qué sector se quiere analizar.

Lógicamente en ambas preguntas también se contempla la dimensión geográfica. La definición estratégica debe tener un ámbito geográfico de actuación. Del mismo modo que la definición del sector para analizar contempla una dimensión geográfica.

Como todos los instrumentos o perspectivas estratégicas que veremos, el análisis del sector es dinámico, cambia día a día. El análisis del sector, como el resto de análisis, es como una fotografía, vale para el momento en que está realizada. Después de un momento, los componentes de la foto se han movido. En consecuencia, el análisis del sector, y cualquier análisis, tiene validez para el instante en que se efectúa.

Si a este hecho le adicionamos que estamos realizando un proceso de reflexión estratégica, que estamos preparando a la empresa para afrontar el futuro, concluiremos que, como también deducíamos del método de los escenarios, hemos de realizar dos fotografías, dos análisis. Un análisis actual, en este caso la fotografía del sector hoy, la cual será absolutamente fiable. Otro análisis del futuro, del sector en el plazo de tiempo sobre el cual estemos reflexionando, el cual no será seguro, pero que, en cambio, será el análisis más interesante a la hora de decidir estratégicamente.

Esta dicotomía de análisis, actual y futuro, seguro pero no suficiente en el caso del análisis actual, inseguro pero clave en el futuro, se repetirá en el resto de análisis que se realizarán.

5.3. Análisis del sector (I): macro. Cinco fuerzas competitivas

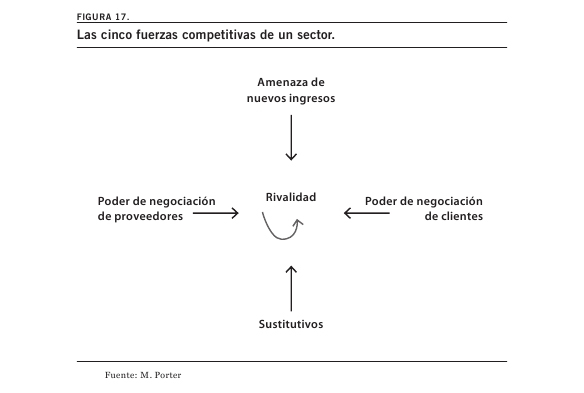

¿Por qué cada sector tiene diferente rentabilidad? ¿Cómo podemos analizar las causas de la rentabilidad actual de un sector? ¿Cómo podemos estudiar su tendencia futura? Michael Porter aportó la respuesta a estas preguntas ya hace muchos años19 cuando dio a conocer su modelo de las cinco fuerzas competitivas.

Exactamente estas fuerzas son, tal como expone la Figura 17: rivalidad, amenaza de nuevos competidores, amenaza de sustitutivos y poder de negociación de proveedores y de clientes.

La idea detrás de este instrumento es que cada una de estas cinco fuerzas lucha por minar la rentabilidad del sector. Todos estaremos de acuerdo en que cuanta más rivalidad tenga un sector menor será su rentabilidad. Imaginemos un sector sin rivalidad, podemos estar seguros de que sus beneficios serán altos. Sin embargo, ese muy elevado margen atraería a otras empresas que desearían entrar en el sector. Ahí aparece la segunda fuerza, la amenaza de nuevos ingresos. Si el acceso al sector fuera fácil, entrarían nuevos competidores hasta que la rentabilidad del sector fuera la misma que ofreciera el sistema financiero por una inversión sin riesgo. Que estos nuevos competidores sean capaces o no de realizar esta entrada dependerá de las barreras a la entrada que tenga el sector.

Si suponemos que este sector tiene muy altas barreras de entrada, o mejor impermeables barreras, seguiría manteniendo la alta rentabilidad que le daba su nula rivalidad. No obstante, si este sector tuviera sustitutivos (tercera fuerza), nunca podría obtener una muy alta rentabilidad pues sus clientes tendrían una alternativa a los productos o servicios del sector. Recordemos que un sustitutivo es un producto o servicio de otro sector que satisface las mismas necesidades que el producto o servicio del sector.

Si este hipotético sector superara la prueba de los sustitutivos, si no los tuviera, continuaría obteniendo unos increíbles beneficios al combinar esta falta de sustitutivos con su nula rivalidad e impermeables barreras de entrada. Pero todo sector tiene dos actores (no secundarios) siempre acompañándole por exigencias del guión del mundo de los negocios. Todo sector tiene proveedores y clientes. ¿A qué aspiran los proveedores de un sector? A vender sus productos o servicios al mayor precio posible (o rebajar las prestaciones de lo que ofrecen al mismo precio). ¿A qué aspiran los clientes de un sector? A comprar sus productos o servicios al menor precio posible (o con una mejora de sus características al mismo precio). Traducido al lenguaje de la perspectiva estratégica en donde estamos en este momento, a lo que aspiran tanto proveedores como clientes es a quedarse con el máximo que puedan de la rentabilidad del sector. Desean que la mayor parte de los beneficios del sector pase a ellos. El que lo logren o no dependerá de su poder de negociación. Por ello el poder de negociación de proveedores y clientes es la cuarta y la quinta fuerza.20

Solamente si nuestro hipotético sector tuviera un gran poder de negociación con proveedores y clientes, fusionado con la ya mencionada falta de sustitutivos, nula rivalidad e impermeables barreras de entrada, podríamos estar seguros de que obtendría unos enormes beneficios. Simplemente con que le fallara una de estas fuerzas competitivas su rentabilidad se podría ver seriamente afectada, pues por esa fuerza se le podrían escapar sus beneficios cual rueda afectada por un reventón, solamente un pequeño agujero le puede provocar una pérdida total del aire de su interior.

Supongamos un sector al que solamente le fallara una de las cinco fuerzas. Fuera cual fuera esta fuerza podría sufrir este efecto de «rueda pinchada». Imaginemos que solamente le falla la rivalidad; casi daría igual que el resto de fuerzas fuera favorable pues habría poco beneficio que repartir después de la fraticida lucha entre las empresas del sector. Si únicamente fallara la amenaza de nuevos entrantes, al no tener barreras de entrada, el efecto llamada de la gran rentabilidad del sector para nuevas empresas sería paralelo al del panal de rica miel con las moscas de la famosa fábula. Si lo que frustrase el pleno de las cinco fuerzas fuera la existencia de sustitutivos, el sector sustitutivo tendría el mismo efecto para la rentabilidad del sector que el conocido de los vasos comunicantes, equilibrando la demanda entre ambos sectores a través del precio, poniendo en el mismo un techo lógico a las pretensiones del sector. Por último, no parece muy complicado suponer qué hacen los proveedores o los clientes del sector cuando tienen un gran poder de negociación con un sector que tiene una elevada rentabilidad (al tener las otras fuerzas controladas).

Sin embargo, lo normal no es que un sector tenga completamente a su favor las cinco fuerzas competitivas, ni que le falle solamente una. Lo usual será que tenga algunas fuerzas con algún signo de debilidad. Dependerá del calado de dicha debilidad la rentabilidad del sector. Es la combinación final de las cinco fuerzas competitivas la que permite concluir cuál es la rentabilidad del sector.

En realidad son exclusivamente tres las fuerzas competitivas que indican la rentabilidad de un sector. En verdad, esta rentabilidad depende solamente de las fuerzas competitivas que están en la vertical de la Figura 17. Son la rivalidad, la amenaza de nuevos ingresos y los sustitutivos los que revelan la rentabilidad del sector. El resto de fuerzas competitivas, las que están en la horizontal de la Figura 17, el poder de negociación de proveedores y de clientes, lo que indican es quién se queda con esta rentabilidad. Si permanece en el sector o si se traslada a sus proveedores y/o sus clientes.

¿Cómo podemos saber la situación de una fuerza competitiva de un sector? ¿Cómo podemos conocer cómo es la rivalidad de un sector, su poder de negociación, sus sustitutivos, o su amenaza de nuevos competidores? A través de diversos factores. En cada fuerza competitiva una serie de factores nos dirán su situación.

Factores que en ocasiones se repiten en diversas fuerzas aunque su incidencia en cada una pueda ser diferente. Por ejemplo, se puede encontrar un factor cuya incidencia sea disminuir la rivalidad, aspecto que incrementa la rentabilidad del sector, mientras que su efecto en cuanto a la amenaza de nuevos ingresos sea aumentarla, lo cual disminuye la rentabilidad del sector. Dos efectos contrapuestos del mismo factor sobre dos fuerzas. En consecuencia, es importante que cuando se esté analizando una fuerza competitiva y la situación de los factores que en ella inciden, se realice este análisis de forma totalmente aislada, independiente, del resto de fuerzas. Tema que en ocasiones puede ser difícil por la lógica conexión que existe entre las fuerzas y los factores que inciden en estas.

5.3.1. Rivalidad

Los factores que explican la rivalidad de un sector son los siguientes:

Número de competidores. Ya el sentido común indica que cuanto mayor es el número de competidores de un sector mayor será su rivalidad. Se tendrán que repartir el sector entre más empresas, y la porción (cuota de mercado) será menor para cada una de ellas, habiendo en consecuencia mayores probabilidades de ataques entre estas compañías.

Competidores equilibrados. Si las empresas de un sector tienen un tamaño y capacidades similares, la rivalidad será mayor debido a que cada una de ellas cree en la posibilidad de superar al resto, lo cual incita a acciones agresivas. Al contrario, en el caso de que existan unos líderes claros, otras compañías de tamaño medio, otras de más reducida dimensión y unas empresas marginales, cada firma sabe cuál es su posición. Los líderes marcan unas pautas, cada empresa sabe dónde está y es más cautelosa antes de realizar cualquier ataque, por lo tanto el sector generalmente tiene menor rivalidad.

Crecimiento. Este es uno de los factores que normalmente más incide en la rivalidad. Cuando un sector crece, las compañías del mismo simplemente con mantener su cuota de mercado (proporción que poseen de las ventas de su sector) consiguen un incremento de sus ventas (igual al crecimiento del sector). Logran dicho aumento sin atacar a ningún competidor. En consecuencia, cuanto mayor sea el crecimiento menor rivalidad habrá en un sector, ya que más desincentivado está el ataque a las demás empresas. Simplemente por no ser necesario, ya que el incremento de las ventas se consigue meramente manteniendo la cuota de mercado. En cambio, si se trata de un sector maduro, con escaso o nulo crecimiento, la única forma que tiene una empresa de incrementar sus ventas es aumentando su cuota de mercado. Por ello está obligada a atacar al resto de competidores, conseguir clientes de las demás empresas del sector. El caso más dramático se produce cuando el sector decrece, ya que entonces, las empresas, aunque simplemente deseen mantener sus ventas, están obligadas a atacar a sus competidores. Por ejemplo, en España se matricularon 1.614.835 turismos en el año 2007. Mientras que en el año 2008 fueron 1.161.176 los turismos matriculados. 453.659 vehículos menos, un descenso de más del 40%. Es fácil suponer el incremento de la rivalidad del sector de concesionarios en España durante el año 2008. Así como el aumento de la rivalidad del sector de fabricantes de vehículos, pues el descenso también se produjo a nivel europeo y mundial, aunque no tan acusado como en el caso español.

Costes fijos. Tomando un ejemplo extremo, si en un sector no hubiera costes fijos, pues todos los costes fueran variables, incluso si las ventas fueran cero no habría pérdidas al no haber costes. Lógicamente en cualquier sector existe una proporción de costes fijos (personal en plantilla, amortizaciones, alquileres, activos, etc.). Cuanta mayor proporción representan mayor será la rivalidad en el sector, pues las empresas del mismo estarán obligadas a vender su producción o servicio en una elevada proporción para no tener que asumir los costes fijos de la parte no vendida. Un claro ejemplo de este punto nos lo proporciona el sector hotelero, ya que en un hotel la proporción de costes fijos es bastante elevada. Si un hotel abre sus puertas, sus costes, tanto si está completo como si se queda vacío, son bastante parecidos. En épocas de descenso de la demanda la rivalidad se intensifica mucho al necesitar una ocupación bastante elevada para compensar sus costes fijos. De ahí que en temporada baja tengan solo dos opciones, o cierran sus puertas, o bajan sus precios para intentar conseguir la máxima ocupación.

Diferenciación. En el capítulo 3 se describía diferenciación como la estrategia que realizaba una empresa cuando tenía una característica mejor que su competencia y eso era percibido y apreciado por el cliente, por lo tanto cuando se aportaba valor al cliente. Cuanto más aporte valor un sector a través de cualquier tipo de diferenciación (calidad, diseño, tecnología, innovación, servicio, etc.), menos este sector debe recurrir al precio para competir. Todo lo contrario en sectores con muy poca diferenciación, cuando todas las compañías de un sector ofrecen lo mismo, ¿qué arma competitiva les queda? Lamentablemente solo el precio. Por ello cuanta mayor diferenciación exista en un sector menor rivalidad.

Costes de cambio. Son los costes que sufre el cliente del sector simplemente por cambiar de empresa proveedora. Se refieren solo a los costes del cambio (si existen), no tienen nada que ver con la calidad o el precio del producto o servicio. Por ejemplo, en el sector de telefonía móvil hace unos años al cambiar de proveedor se obligaba al cliente a abandonar su número de teléfono. Esto le ocasionaba un coste de cambio al cliente, por el cual si cambiaba de operador debía ir avisando del nuevo número a sus contactos profesionales, familiares y de amistad con la consiguiente inversión de tiempo y el riesgo de pérdida de contactos (y ventas en el caso profesional). En resumen, un coste de cambio que disuadía a muchos clientes. Este coste hoy ha desaparecido, pero aún la contratación del servicio con una compañía implica normalmente el regalo o compra subsidiada de un aparato y la firma de un contrato que estipula un período mínimo que de no cumplirse significa abonar el precio del móvil regalado. Esto también implica un coste de cambio para el cliente, ya que si este decide cambiar de compañía tendrá que asumir el coste del teléfono, cosa que no ocurrirá si continúa con su actual proveedor.

Al tener que soportar estos costes de cambio, a los clientes se les hace más difícil el cambiar de proveedor, por lo que la rivalidad del sector disminuye. Cuando una persona ya tiene su banco, taller de reparación o restaurantes de confianza el tener que buscar nuevos también le significa un coste de tiempo, además de un riesgo. Son asimismo unos costes de cambio que disminuyen la rivalidad al dificultar el cambio de empresa. Todos los programas de fidelización (líneas aéreas, hipermercados, hoteles, etc.) persiguen este efecto de obstaculizar el cambio a través de crear un coste al realizarlo (no tener esos beneficios). En resumen, cuanto más altos sean los costes de cambio o la posibilidad de crearlos menor será la rivalidad de un sector.

Capacidad. Es lógica la relación entre la demanda del sector y su capacidad instalada. Cuando existe una sobrecapacidad, la rivalidad se dispara, todo lo contrario que cuando la demanda es superior a la oferta. Esta relación oferta-demanda tiene una cierta relación con el crecimiento del sector, pero solamente en parte. El crecimiento del sector se refiere solamente a la demanda (las ventas) y con un desfase en el tiempo. El crecimiento del sector no se refiere a la oferta (la capacidad instalada) del mismo.

Competidores diversos. Si las empresas de un sector no entienden bien sus comportamientos estratégicos, estos pueden ser malinterpretados con el consiguiente riesgo de un incremento en la rivalidad. Por ejemplo, una compañía puede vender un producto a bajo precio para liquidarlo al estar fabricando una nueva versión mejorada del mismo, mientras que su competencia interpreta este hecho como el inicio de una guerra de precios.

Intereses estratégicos. Si una compañía está en un sector por otras razones que la (lógica y normal) de obtener una rentabilidad puede distorsionar la rivalidad del mismo. Por ejemplo, una compañía cosmética puede estar en el sector farmacéutico simplemente buscando prestigio, no rentabilidad. Esta empresa estaría dispuesta a perder dinero en el sector farmacéutico para conseguir esta ansiada reputación para el sector cosmético. También una corporación, diversificada en diversos negocios, puede tener un gran interés en uno de ellos ya que una fuerte posición en el mismo le favorecerá su situación en otro negocio. Esta compañía estaría dispuesta a perder dinero en este negocio por razones estratégicas, pues recuperaría esas pérdidas en otro sector. Estas acciones elevan la rivalidad del sector en que se efectúan. Este hecho no debe confundirse con las lógicas pérdidas que se producen al inicio, cuando una empresa se introduce en un sector o está lanzando nuevos productos o servicios. En estos casos la compañía busca una rentabilidad a medio o largo plazo, pero asume que para conseguirla debe tener pérdidas a corto plazo.

Barreras de salida. Imagine un sector en el que las empresas con pérdidas y una situación competitiva desastrosa no pueden retirarse, salir del mismo. Estas compañías permanecen en el sector, en el cual, al no permitir su salida, se va incrementando la presión cual «olla exprés». En consecuencia, la rivalidad se incrementa. Cuanto más altas son las barreras de salida de un sector mayor es su rivalidad.

Las barreras de salida de un sector son diversas. Primero, los activos especializados, los que tienen poco valor de liquidación o costes elevados de transferencias o conversión. Si un fabricante de automóviles que está en una situación competitiva difícil se empieza a cuestionar la salida de su sector, se dará cuenta de que parte de sus instalaciones sirven solamente para fabricar coches. Siendo la situación del sector de exceso de oferta eso vale bien poco. Si pagan poco dinero por esas instalaciones la compañía se pensará la salida pues quizás deberá afrontar grandes pérdidas por este concepto. Además, en estas instalaciones trabajan miles de personas cuya indemnización final tendrá un coste, el cual puede ascender a muchos millones. Esta ya sería una segunda barrera, unos elevados costes fijos de salida.

Quizás, este fabricante de autos posee además otros negocios con los que comparte algunas actividades (administración, finanzas, control de gestión, sistemas, etc.) para obtener sinergias y reducir costes, tal como vimos en el capítulo 1. Estas sinergias y reducciones de costes también desaparecerían al retirarse del negocio, pues la parte proporcional que asumía pasaría al resto de negocios. Esta es la tercera barrera, las interrelaciones estratégicas. Supongamos también que se trata de una empresa familiar de tercera generación en la que su consejero delegado, nieto del fundador, debe decidir su cierre. Posiblemente piense que quedará como «el inútil de la familia que cerró el negocio» y se resista a hacerlo. Esta es una barrera emocional. Por último, imagine cómo reaccionaría el gobierno del país donde estuviera nuestra ficticia empresa lista para el cierre, dejando a miles de trabajadores en el paro y cómo lo harían los sindicatos. Esta es la quinta y última barrera de salida, las restricciones gubernamentales y sociales.

5.3.2. Relación entre factores. Ponderación de los factores y valoración final de la fuerza

Tanto al analizar la rivalidad como en el resto de fuerzas competitivas, uno de los aspectos más difíciles es reflexionar sobre cada uno de los factores de manera aislada e independiente. Esto es así debido a que algunos de ellos están relacionados entre sí. Por ejemplo, si el sector decrece, normalmente se producirá al cabo de un tiempo una sobrecapacidad. Esta interrelación no solamente ocurre entre los factores de una fuerza, también sucede entre las cinco fuerzas competitivas. Si pensamos que unos factores están reduciendo la rivalidad, es cierto que a la vez están incrementando la amenaza de entrada al ser el sector más atractivo.

En conclusión, cuando se analiza una fuerza se debe tratar de realizar el estudio de forma aislada, aséptica, sin pensar en las interrelaciones o efectos en las otras fuerzas. Igualmente, cuando se analiza un factor no debe pensarse en cómo se está afectando al resto de factores de la fuerza. Será al analizar y concluir sobre la fuerza que tendremos en cuenta a todos sus factores. Así como será al analizar y concluir un sector que tendremos en cuenta a todas sus fuerzas.

Una vez analizados los factores que explican la rivalidad del sector, debemos reflexionar sobre cuáles son los factores clave para determinar esta fuerza, cuáles nos indican realmente la rivalidad. Como sucede en cada una de las cinco fuerzas, no todos los factores son igual de importantes. En un sector pueden existir factores que no tengan importancia (los cuales pueden ser claves en otro sector). Estos factores sin importancia pueden ser eliminados del análisis. Por ejemplo, podría ocurrir que en el sector no existan, ni puedan existir en el futuro, los costes de cambio.

En el otro extremo, es muy difícil pero podría ocurrir que un solo factor fuera el clave para determinar la fuerza, en este caso la rivalidad. Por ejemplo, en el caso de un monopolio la rivalidad es cero y únicamente el factor «número de competidores» (al ser su respuesta: cero) nos explica esa nula rivalidad. En este caso con solo un factor es suficiente, los demás no tienen ninguna importancia.

En resumen, después de analizar cada uno de los factores de una fuerza, estos se deben ponderar. Primero eliminar los que no tienen importancia en el sector (si es que hay alguno/s en esta situación). Después, concluir cuál o cuáles son los factores que más peso tienen en la fuerza y cuál o cuáles tienen una importancia menor. Por ejemplo, en muchos sectores el crecimiento es un factor muy importante pues cuando cambia la rivalidad también es diferente. Solo debemos pensar el cambio en la rivalidad que puede producirse en un sector que crece un año al 5, 10 o 15% y decrece al siguiente un 30% o más, como desgraciadamente experimentamos en la última crisis.

Estos factores de gran peso en una fuerza no son todos ni mucho menos. Si es necesario se pueden hacer varias categorías según la importancia de los factores. Teniendo siempre en cuenta esta ponderación al concluir cómo está esa fuerza, valorando más a los factores más significativos.

5.3.3. Amenaza de nuevos ingresos

En la amenaza de nuevos entrantes existen dos aspectos sobre los que reflexionar. El más importante es el de las barreras de entrada al sector, pues serán estas las que a la postre faciliten o impidan la entrada al mismo y, por consiguiente, nos midan el grado de la amenaza de nuevos ingresos. Sin embargo, también vale la pena mencionar que las empresas que están pensando entrar pueden reflexionar, antes de tomar la decisión, sobre la reacción a su entrada que esperan tener por parte de las compañías del sector.

La reacción a la entrada de las compañías de un sector se puede predecir sobre la base de cuatro factores. La historia de los últimos ingresos dará datos objetivos a valorar. Los recursos que tienen las empresas del sector indicarán hasta dónde podrían llegar en su reacción. El nivel de competencia actual del sector dará pistas a extrapolar. Por último, el crecimiento del sector revelará si su «pastel» se incrementa tanto que las empresas del mismo no lo podrán digerir o si, al contrario, estas empresas están hambrientas y no admitirán a más comensales con los que repartir dicho pastel.

Sin embargo, tal como se ha indicado, serán las barreras de entrada al sector las que realmente lo protejan de nuevos entrantes o lo expongan a su entrada. Las barreras a la entrada de un sector pueden ser:

Economías de escala. Cuando en el capítulo 3 se introdujeron las economías de escala, ya se explicó que su efecto consiste en disminuir los costes por unidad cuanto mayor es el tamaño de la empresa. Pudiéndose producir este efecto en todas las actividades de una compañía (I+D, operaciones, logística, marketing, etc.). La lógica indica que cuando una empresa se introduce en un sector tiene una dimensión no muy grande, pues deberá ir atrayendo clientes poco a poco. En consecuencia, al tener un tamaño menor, deberá asumir mayores costes unitarios que las empresas del sector en cada una de las actividades donde existan economías de escala, suponiendo las mismas una barrera al ingreso. Es cierto que una compañía puede comprar a otra del sector como forma de entrada en el mismo, en este caso lo que está haciendo es pagar por adquirir tanto las economías de escala como las demás barreras de entrada al sector.

Experiencia. Asimismo en el capítulo 3 se describió la curva de experiencia. En este caso el descenso de coste unitario se debía a un volumen acumulado, no a un volumen mayor. La empresa tiene menores costes por llevar muchos años en el sector, tener experiencia, haber aprendido a través de esos años y ser más eficiente. Indudablemente el nuevo entrante no tiene experiencia en el sector, por lo que debe asumir esta diferencia en coste, lo cual le significa una barrera. En este factor deben tenerse en cuenta dos aspectos. Primero si la experiencia no pertenece propiamente a la empresa, sino que únicamente está en las personas, esto no representa una gran barrera, pues la compañía que ingresa en el sector simplemente contratando a personas con esta experiencia soslaya esta barrera.

Otro punto a tener en cuenta es que, como en el resto de las barreras de entrada, si se trata solamente de entrar en un mercado geográfico (por ejemplo la Unión Europea) por parte de una empresa que ya pertenece al sector pero en otra zona (por ejemplo en Estados Unidos), se aprovechará en muchas áreas de la empresa la experiencia que se ha acumulado en la otra zona. Quizás no en todas las actividades, posiblemente en áreas como distribución, marketing o servicio le falte alguna experiencia por las especificidades de la nueva zona, pero su situación no será comparable ni mucho menos con la de una empresa nueva en el sector. Como se ha mencionado, esta reflexión es aplicable al resto de barreras de entrada.

Diferenciación. Este es un factor que ya se ha analizado al hablar de la rivalidad. Se comentó al inicio del capítulo que existían factores que se repiten en más de una fuerza. En estos casos ya no se deberá calificar de nuevo al factor, sino solamente su efecto en la nueva fuerza. Así, si nos concentramos en el papel que tiene la diferenciación como barrera de entrada podemos concluir que cuanto mayor sea más barrera será. Por definición las empresas que no están en el sector no tendrán esta diferenciación, estando obligadas a conseguirla. Lo cual no es fácil pues el adquirir cualquiera de las formas de diferenciación (calidad, diseño, tecnología, innovación, servicio, marca, etc.) es extremadamente difícil.

Si el nuevo entrante debe diferenciarse, esto le supondrá, como ya hemos visto, una superior inversión, y posiblemente una necesidad mayor de know-how en algún área de la empresa: I+D, producción, marketing, etc., dependiendo de cómo pretenda diferenciarse (tecnología, calidad, marca, etc.). Por esto el riesgo que deberá asumir será mucho mayor, tanto por los superiores recursos y capacidades que debe apostar en el intento, como por las posibilidades de no lograr su objetivo de superar la lealtad de los clientes hacia las empresas que ya pertenecen al sector. Por el contrario, mucho más fácil es la entrada en un sector sin diferenciación, con productos o servicios commodities, totalmente homogéneos, estandarizados (sin marca, tecnología, diseño, calidad, servicio, etc.).

Necesidad de capital. Es evidente que la dificultad de entrar en un sector se incrementa cuanto mayor es su necesidad de recursos financieros. Abrir una tienda de ropa, comida rápida, lámparas, etc., es relativamente barato, está al alcance de muchas personas a título individual. En el otro extremo, fabricar aviones comerciales tiene una dimensión económica prohibitiva incluso para grandes grupos (aparte de otros aspectos como la tecnología necesaria, el cual estaría en el factor anterior de diferenciación).

Costes de cambio. Otro factor que ya apareció al analizar la rivalidad. En esta fuerza es una clara barrera de entrada pues decíamos que son costes que tiene el cliente al cambiar de empresa, costes que en consecuencia dificultan este cambio. Una empresa que entra en un sector, al ser nueva en él, no tiene clientes, por lo que siempre deberá asumir los costes de cambio en caso de que existan. A mayores costes de cambio, más grandes son las barreras de entrada.

Acceso a los canales de distribución. Las empresas llegan a sus clientes a través de un canal de distribución. En el sector alimentario a través de hipermercados o supermercados, en el del automóvil a través de concesionarios, etc. Si la empresa que quiere entrar en el sector tiene grandes dificultades para llegar a sus canales de distribución, su ingreso se verá prácticamente impedido al no poder contactar con su cliente final. Supongamos una compañía de productos congelados que regale arcones frigoríficos a detallistas del sector con la condición de que en sus tiendas no tuvieran productos directamente competitivos con los suyos. Cada arcón frigorífico regalado significa una tienda en la cual se ha cerrado el paso a la competencia.

Patentes. Todas las barreras de entrada vistas hasta este momento son barreras que pueden ser importantes. Sin embargo, las patentes tienen una característica especial, son barreras impermeables, no se pueden atravesar. Si una patente realmente funciona, el sector (o la parte que cubra la patente) se impermeabiliza, está completamente cerrado a nuevos entrantes hasta que esta expire. Eso sí, cuando caduca la patente la barrera desaparece por completo. Es un juego de todo o nada. Por ejemplo, Xerox no inventó la fotocopiadora, pero sí fue la empresa que la patentó (la primera que creyó en la invención y se la compró a su propietario). Mientras la patente estuvo vigente, Xerox disfrutó de una situación privilegiada. Cuando esta patente expiró decenas de empresas penetraron en el sector.

Este es otro ejemplo de lo ya comentado respecto a la ponderación de los factores, cuando uno o varios factores pueden ser suficientes para decidir una fuerza competitiva. En el caso descrito del sector de fotocopiadoras, cuando la patente de Xerox estaba en vigor, este único factor era suficiente para concluir que la amenaza de entrada de nuevas empresas era nula. En el capítulo 3 se explicó el caso del éxito de Priceline.com, el cual fue solamente posible gracias a que patentó la idea sobre la que se sustentaba, haciendo imposible el acceso al negocio a otras compañías.

Acceso favorable a materias primas. Entendiendo materias primas en un sentido amplio: recursos naturales, minerales, suelo, energía, agua, componentes, mano de obra, recursos financieros, etc. Lógicamente si para entrar en un sector alguno de ellos está muy limitado o está acaparado por las empresas del mismo supondrá una importante barrera.

Ubicaciones. Si la entrada en un sector depende de encontrar un determinado lugar y este es difícil de hallar, se convierte en una barrera. Las empresas de moda cuando entran en un país normalmente se dirigen a sus principales ciudades. En ellas necesitan instalar su primer establecimiento en muy determinadas calles de los mejores barrios, ya que las primeras tiendas deben estar en lugares de excepcional prestigio. Si estas localizaciones no están disponibles difieren la entrada hasta encontrarlas.

Subsidios. Aunque cada vez tienen menor presencia por las reglas de la competencia, las regulaciones de la Unión Europea, etc., los subsidios de las diferentes administraciones pueden ser una barrera. Aunque también pueden ser un incentivo a la entrada, dependiendo de si se ofrecen a compañías del sector o a empresas externas al mismo para que accedan a él. Aunque en este último caso es evidente que la situación del sector necesita un incentivo para la entrada, por lo que su atractivo no puede ser muy elevado.

Regulaciones. También cada vez menores por las mismas razones anteriores. Las regulaciones y las políticas gubernamentales pueden significar una barrera a un sector, una barrera política en este caso. Se puede cerrar «políticamente» un mercado, en mayor o menor medida. Desde la prohibición total de importaciones, hasta la fijación de aranceles, pasando por establecer unas cuotas (límites) a la importación o establecer unas homologaciones o normas técnicas específicas, etc. La Unión Europea significó el derribo de todo este tipo de barreras dentro de los países miembros, aunque aún podemos encontrarlas entre zonas comerciales y/o países del mundo.

5.3.4. Poder de negociación de proveedores y clientes

Los analizaremos conjuntamente ya que son prácticamente los mismos factores pero contemplados desde perspectivas opuestas (poder de negociación de los proveedores o poder de negociación de los clientes):

Concentración de empresas. El sector que esté más concentrado (tenga un menor número de compañías) tendrá mayor poder de negociación al tener más opciones para escoger. Una cosa es que un sector esté compuesto por tres empresas que tengan cien proveedores o, a la inversa, que el sector tenga cien empresas que tengan tres proveedores. Un caso extremo es tener un solo proveedor (o un solo cliente). Es imaginable el poder que tiene ese proveedor (o cliente) en estas circunstancias.

Sustitutivos. Si un sector tiene sustitutivos este hecho le significa una disminución de su poder ya que es un sector que tiene alternativas, existen otros sectores que satisfacen las mismas necesidades que él satisface. El sector de refrescos tiene proveedores que cuentan con sectores sustitutivos entre sí, pues los sectores de plástico, vidrio, lata o brick lo son entre ellos. Por esta razón tiene un cierto poder desde esta perspectiva, pues en el caso de que uno de estos sectores proveedores tuviera en un momento dado una exigencia muy elevada tiene otros tres a donde recurrir.

Proporción ventas/compras. Si un sector factura a otro un elevado porcentaje de sus ventas su dependencia hacia este sector hará que su poder de negociación baje. Todo lo contrario ocurre si el sector significa muy poca proporción de sus ventas. Por este hecho, las compañías de alquiler de coches ven aumentado mucho su poder al comprar grandes lotes a los fabricantes de automóviles, lo cual se traduce en mejores precios para ellos en comparación con el cliente particular.

Rentabilidad. Si un sector atraviesa una difícil situación, su interés en la negociación será máximo, ya que será vital para él intentar pasar parte de sus pérdidas a sus proveedores o clientes. Aunque este factor en principio trata del interés en la negociación, explica el en ocasiones elevado poder de negociación conseguido. Si pensamos en el consumidor final del automóvil, teniendo en cuenta el factor anterior tiene muy poco poder (significa una minúscula proporción de venta para un fabricante). Aunque este consumidor tiene mucho interés, pues el coche es la segunda compra más importante para una familia después de la vivienda.

¿Qué hace este consumidor en momentos de crisis como la sufrida entre los años 2008 y 2010? Debido a su escasa rentabilidad (en recesión lógicamente el poder adquisitivo disminuye) y a las malas expectativas de futuro, su interés en la negociación es máximo, ya que sus recursos son limitados. Tan restringidos que ejerce un arma terrorífica si se contempla de forma agregada: diferir la compra. Es decir, reparar su viejo coche. Si sumamos centenares de miles de decisiones de aplazar la adquisición de un nuevo automóvil, el resultado es una gravísima situación tanto para fabricantes como para concesionarios, ya que esta suma de decisiones de no compra significó en España una reducción del 40% de las ventas (incluso más en algunas zonas) durante el año 2008. El poder de negociación del consumidor final en esos momentos era enorme.

Diferenciación. La diferenciación aporta poder de negociación al sector que la tiene. Significa dar valor, valúa que es apreciada. En cualquier sector un proveedor que aporte valor tendrá poder de negociación pues colaborará a mejorar el producto o servicio del sector. Desde la gran restauración que necesita proveedores de las más excelentes materias primas y vinos; a los fabricantes de automóviles o los constructores de casas de lujo que necesitan de las postreras novedades tecnológicas. Cualquier empresa que necesite de un proveedor que le aporte valor, diferenciación, le reconocerá dicho valor, aumentando el poder de negociación de dicho proveedor. Las compañías de lujo de cualquier sector, por su altísima diferenciación, tienen ante sus consumidores un alto poder, el cual les permite fijar elevados precios. Todo lo contrario ocurre cuando una compañía tiene productos o servicios indiferenciados.

Costes de cambio. Si un proveedor tiene costes de cambio aumenta su poder de negociación, ya que si sus clientes quieren cambiar de proveedor los habrán de asumir. Al explicarlos en la primera fuerza en que han aparecido se daba el ejemplo del sector de telefonía móvil; el hecho de que tenga costes de cambio da poder al sector frente a sus clientes, les dificulta el cambio de proveedor ya que los deben asumir.

Amenaza de integración vertical. Solamente la amenaza de esta integración, el hecho de que sea factible, es suficiente para aumentar el poder de negociación. Si es creíble que las empresas de un sector se pueden convertir en su proveedor o en su cliente, ese sector adquiere un poder de negociación suplementario, ya que estos saben que si no se ponen de acuerdo el sector puede decidir dicha integración.

Información. Siempre se ha dicho que la información es poder. Mucho más si es información sobre el «oponente» en una negociación. Cuanto más se sepa de los costes, calidades, especificidades, rentabilidad y situación en general del proveedor o del cliente, mayor poder de negociación se poseerá.

5.3.5. Sustitutivos

Como se ha mencionado, un sector es sustitutivo de otro cuando satisface las mismas necesidades. Se ha citado el caso de los sectores del plástico, vidrio, lata o brick; pues todos ellos satisfacen la necesidad de envasar.

En el caso de los sustitutivos, más que la serie de factores a considerar, en ocasiones lo esencial es realmente saber encontrar si un sector tiene o no sustitutivos. Realmente conocer si existe o no otro sector que satisface las mismas necesidades. En ocasiones no es tan fácil descubrir al sector sustitutivo. Una pequeña empresa que realiza felicitaciones de Navidad, de santo o de cumpleaños, compañía no solamente de tamaño muy reducido, sino con tecnología básica (imprenta), puede descubrir que su sustitutivo es un sector de altísima tecnología y tamaño descomunal. El sector de las telecomunicaciones, en concreto las compañías telefónicas, lanza campañas publicitarias incitando a la población a llamar a sus parientes y amigos durante Navidad o incluso para felicitar el santo o el cumpleaños.

Cada persona que decide llamar a sus familiares y amigos para felicitarles la Navidad, el santo o el aniversario, significa una venta menos para esta empresa fabricante de felicitaciones. Esta pequeña empresa, con unas mínimas instalaciones y maquinaria, escaso personal y tecnología básica, resulta que está produciendo un producto sustitutivo de grandes compañías multinacionales, capaces de inversiones multimillonarias y poseedoras de tecnología punta. Por esta razón se ha subrayado antes que en ocasiones la clave en esta fuerza es realmente saber si el sector tiene sustitutivos y cuáles son.

Una vez detectados los sectores sustitutos, los factores sobre los que reflexionar para valorar la amenaza real de los mismos son: la relación precio-calidad entre estos distintos sectores; la rentabilidad de cada uno de ellos (nos explicará los recursos con que cuentan para potenciar sus productos o servicios); si existen para el cliente costes de cambio entre los productos o servicios de estos sectores (nos explicará si tienen una cierta fidelización forzosa); y finalmente la propensión del usuario a sustituir.

Los sustitutos de los que se ha hablado hasta este momento son los llamados sustitutos funcionales. Los sectores que, como se ha mencionado, satisfacen las mismas necesidades, realizan la misma función. Sin embargo, existen otro tipo de sustitutivos, los llamados sustitutivos no funcionales, los cuales, como su nombre indica, no satisfacen la misma necesidad, no realizan la misma función, pero pueden ser elegidos por los clientes como sustitutos en determinadas circunstancias.

Como ejemplo de sustitutos no funcionales podemos poner el caso del Sr. José, quien, después de muchos años de esfuerzo junto a su mujer Carmen, ha conseguido, además de una casa en propiedad y dar educación universitaria a sus hijos, tener ahorrados 70.000 euros. José junto con Carmen cavila qué hacer con estos euros. Su primer pensamiento es para su hijo mayor, el cual acabó la universidad ya hace cinco años, José sabe que un MBA le sería de gran utilidad pues combinado con la ingeniería que cursó le daría un enorme potencial. Pero José también recuerda que Carmen constantemente le dice que su ilusión siempre ha sido tener un pequeño apartamento en la playa, ahora estos 70.000 euros servirían para dar la entrada a este sueño. También José sabe que los coches que tienen tanto Carmen como él (y que ambos necesitan para sus trabajos) están muy viejos, por lo que deberían cambiarlos, estos nuevos autos y unas reparaciones que dejarían su casa como nueva también son opciones muy válidas para invertir el dinero ahorrado. Finalmente, nuestra pareja es consciente de que en unos años deberán jubilarse y que una opción racional sería invertir ese dinero en planes de pensiones para ambos con los que prepararse mejor para su futuro.

Carmen y José solo tienen 70.000 euros, pero están pensando en invertirlos en cosas tan diversas como un MBA, un apartamento, autos y reparación de vivienda o planes de pensiones. Finalmente solo uno será el escogido. Estos productos son sustitutivos no funcionales, satisfacen necesidades muy diversas, pero Carmen y José están decidiendo en cuál de ellos invierten, para ellos son sustitutivos entre sí. En consecuencia, también se debe reflexionar si un sector puede tener o no sustitutivos no funcionales.

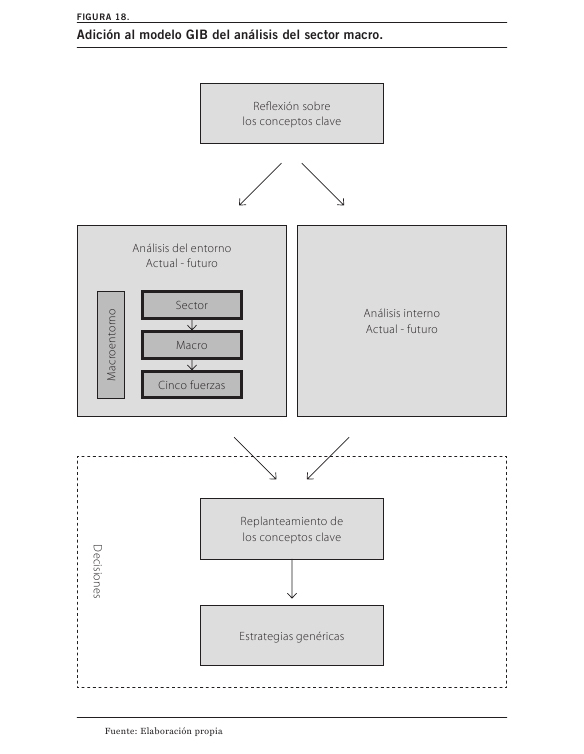

La Figura 18 muestra la adición al modelo GIB del análisis del sector macro.

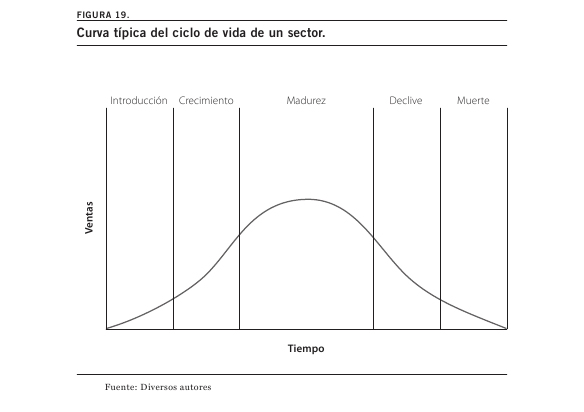

5.4. El ciclo de vida del sector

En este capítulo sobre el sector a nivel macro se debe recordar que los sectores, como los productos o los servicios, también tienen un ciclo de vida. Pensemos en el sector de fabricantes de vídeos VHS, los que sobrevivieron a la batalla inicial del sector con el Betamax.

Introducción. Cuando se inventó, el vídeo era desconocido para el gran público por lo que en una primera fase se debía dar a conocer, esta es la primera etapa de introducción. A partir de 1973 en el caso del vídeo. En ella son pocos los clientes (consumidores finales en este caso) que se deciden a comprar el producto o servicio pues es desconocido, además de no estar muy comprobado porque acaba de lanzarse al mercado, por lo que diversos problemas pueden aparecer. Es un período de prueba para ambas partes (el sector y su mercado). En esos momentos normalmente existen pocos competidores por la lógica de su embrionario estado, pocas empresas tiene capacidad de realizar el producto o servicio. Además de pocas estar interesadas en el mismo al no haberse comprobado aún su éxito.

Crecimiento. Después de un período de tiempo el producto del sector, en nuestro ejemplo el vídeo, ya es conocido al haber tenido un cierto éxito en la fase inicial de introducción. El cliente sabe las ventajas que aporta, las necesidades que satisface. En nuestro caso poder ver el programa de televisión que se quiera sin haber estado en casa en el momento de su programación. O ver una película de cine en casa pues esta se puede alquilar y devolver (lo que dio vida a otro sector, el de alquiler de películas de vídeo). En esta fase el producto o servicio se va mejorando pues es una etapa de gran crecimiento en las ventas al existir como se ha dicho un mercado incipiente. Esto produce una entrada de competidores tan grande como pequeñas sean las barreras de entrada (tal como se ha visto). Esta entrada de competidores, si es más elevada que el crecimiento que experimenta el sector, puede hacer aumentar su rivalidad.

Madurez. Tras un período de tiempo creciendo llegará un día en que prácticamente todos los clientes del mercado ya tengan el producto o servicio. En nuestro ejemplo llega un día en que en cada hogar se puede encontrar un vídeo. Por lógica el crecimiento que existía en el sector sufre un claro deterioro, para ser casi nulo después de un tiempo. La desaparición del crecimiento o, aún peor, el comienzo de la aparición de la caída de las ventas del sector dependerá de la tasa de reposición del producto o servicio. En el caso del vídeo los fabricantes tratarán de lanzar al mercado nuevos modelos con mejores prestaciones, con el objetivo de incentivar la reposición para tratar de amortiguar los claros efectos negativos de esta fase. Evidentemente la caída del crecimiento incrementa la rivalidad del sector, al ser mucho más feroz la lucha de las empresas del sector simplemente por mantener la cuota de mercado. Las compañías se ven forzadas a enfatizar mucho más los costes para tratar de sobrevivir.

Declive. De repente, 1997 en nuestro ejemplo, surge el DVD (Digital Video Disc) que mejora las prestaciones del vídeo, lo cual tiene efectos atroces en sus ventas. Estas empiezan a caer a niveles jamás pensados. Como consecuencia, la rivalidad es extrema, tanto que empresas del sector lo empiezan a abandonar a marchas forzadas. El mercado sigue reduciéndose tanto que no hay clientes para todas las compañías del mismo. En ese momento la magnitud del declive del sector del vídeo se asocia al crecimiento del sector del DVD. Los fabricantes del sector del vídeo tratan de pasarse al nuevo sector viendo la funesta perspectiva que les espera.

Muerte. Cuando la alternativa (DVD) se ha consolidado ya solo es cuestión de (poco) tiempo para ver cómo el sector desaparece. Solo quedan algunos nostálgicos que normalmente no serán suficientes como para que alguna empresa subsista. Aunque quizás lo pueda hacer alguna de forma residual, sobre todo si está en el nuevo sector y/o esa parte residual es de ámbito mundial.

Lógicamente la curva del ciclo puede seguir muchas formas, así como el tiempo de duración de cada etapa es absolutamente distinto en cada sector. Por ejemplo, podría haber otro crecimiento después de la madurez, debido a registrarse mejoras importantes en el producto o servicio, o a que este se viera favorecido por alguna circunstancia del entorno macro, etc. Como podría mantenerse durante muchísimos años la fase de madurez. También sería posible tener una tan ligera curva de declive que casi fuera imperceptible. O que la curva del ciclo de vida fuera sufriendo altibajos tomando forma de W debido a la reacción del sector cada vez que se produce un declive, al aportar avances que el mercado agradece.

En resumen, cada sector es diferente por lo que tiene ciclos de vida con formas diversas. Así como tiene tiempos de vida y duraciones de cada una de las fases absolutamente heterogéneos. Inclusive puede haber sectores que piensen que no van a desaparecer nunca.

5.5. Preguntas para la reflexión

I. ¿Cuál es su sector? Defina el sector en que compite21

II. ¿Sería interesante un cambio en la definición de su sector (reduciéndolo, ampliándolo o simplemente cambiándolo)?22

III. ¿Qué sector le interesaría analizar? (Teniendo en cuenta su definición de sector)

IV. En qué situación están actualmente las cinco fuerzas competitivas en el sector que ha definido:

a. Rivalidad

b. Factores que explican esta situación

c. Amenaza de entrada

d. Factores que explican esta situación

e. Poder de negociación de proveedores

f. Factores que explican esta situación

g. Poder de negociación de clientes

h. Factores que explican esta situación

i. Sustitutivos

j. Factores que explican esta situación

V. En consecuencia, ¿cuál es el atractivo-rentabilidad del sector actualmente? ¿Qué fuerzas (y factores) sobre todo son los que explican esta situación?

VI. ¿Cómo cree que estarán las cinco fuerzas competitivas en el futuro? (Determine el plazo de tiempo sobre el que sería lógico reflexionar dadas las características de su sector)

a. Rivalidad

b. Factores que explicarán esta situación

c. Amenaza de entrada

d. Factores que explicarán esta situación

e. Poder de negociación de proveedores

f. Factores que explicarán esta situación

g. Poder de negociación de clientes

h. Factores que explicarán esta situación

i. Sustitutivos

j. Factores que explicarán esta situación

VII. En consecuencia, ¿cuál será el atractivo-rentabilidad del sector en el futuro? ¿Qué fuerzas (y factores) sobre todo explican este cambio futuro?

VIII. ¿Qué influencia pueden tener estos cambios futuros en su sector sobre su empresa y su estrategia?

IX. ¿Qué debería hacer su organización para prepararse?

X. ¿En qué etapa del ciclo de vida está su sector? ¿Cuánto tiempo prevé que siga en esta etapa?

XI. Cuando suceda este cambio en el ciclo de vida de su sector, ¿qué cambios estratégicos implicará en su empresa y su estrategia?

XII. ¿Qué debería hacer su compañía para estar preparada cuando este cambio ocurra?